双十一刚刚过去,大家有没有从这场购物狂欢中清醒过来呢?对于各位买家来说,双十一剁手之后除了后悔,就是期待快递的到来,但是对于电商会计们来说,挑战才刚刚开始,佰平会计就来给大家说说双十一关于“买一赠一”涉税问题处理。

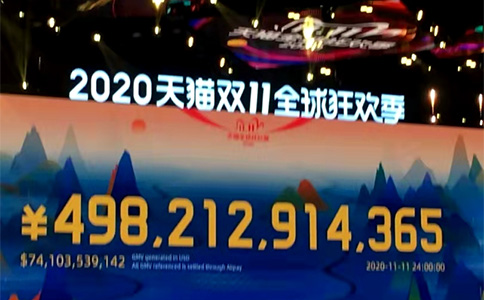

根据对外公布的相关报道,11月11日0点0分26秒,阿里巴巴数据显示,天猫双11成功扛住了58.3万笔/秒的订单创建新峰值,第一波洪峰已过。

58.3万笔/秒的新纪录是2009年第一次双11的1457倍。更快更稳的同时,万笔交易的资源成本较4年前下降80%。而在紧接下来的0点30分,阿里巴巴数据显示,2020年天猫双11全球狂欢季实时成交额突破3723亿。实时成交额超过1亿元的品牌已经超过300个,创造了新消费的里程碑!

关于“买一赠一”涉税处理

问:我公司准备在双十一期间采取“买一赠一”模式,进行大促销,该如何进行税务处理呢?

答:“买一赠一”,属于实物折扣方式

1.增值税的处理方式:根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

未在同一张发票“金额”栏注明折扣额,而仅在发票“备注”栏注明折扣额的,折扣额不得从销售额中减除。因此,主品与赠品的金额在同一张发票上的“金额”栏分别注明的,可按向购买方收取的金额缴纳增值税;如果主品与赠品未开在同一张发票上或仅在发票“备注”栏注明赠品,赠品应视同销售缴纳增值税,主品按购买方支付的金额缴纳增值税。

2.企业所得税的处理方式:根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定第三条规定,企业以“买一赠一”等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。因此“买一赠一”方式中的销售赠品不需要视同销售单独缴纳企业所得税,但应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

各位会计人在双十一剁手的同时也要多想一想财务相关知识哦!佰平会计会计精英特训营开启啦!将各位会计人特训为会计精英特种兵,快来拨打电话咨询报名吧!

欢迎拨打

佰平会计免费咨询热线电话:

400-601-6869获取最新招生信息!